澳门新浦京游戏下载 仓储机器东谈主一哥海柔立异冲IPO: 工作800家客户, 为何仍难盈利?

出品 | 创业最前线

作家 | 星空

好意思编 | 倩倩

审核 | 颂文

在寰球东谈主口老龄化、东谈主力成本攀升与供应链数智化转型的三重驱动下,箱式仓储机器东谈主一经成为自动化仓储的中枢赛谈。

而国内站在这条赛谈前线的公司,恰是2016年建造的海柔立异。

这家由85后畅达创业者陈宇奇掌舵的独角兽,头顶“寰球ACR一哥”的光环,死后站着红杉中国、五源成本、本日成本等一众顶级投资机构,于2026年2月13日向港交所递表,向港股“ACR第一股”发起冲刺。(编者按:ACR全称为Autonomous Case-Handling Robot,招股书中屡次使用“ACR”来指代箱式仓储机器东谈主。)

在招股书中,海柔立异展示了一组光鲜的数据:2024年营收13.6亿元,同比大增68.5%;2025年前三季度营收已达12.63亿元。但是在这条高速增长的快车谈下,也存在令东谈主担忧的财务问题。

不到3年累计亏空28.54亿元、欠债净额高达38.79亿元、第一大客户依赖度翻倍——这些刺主张数字,也揭示了这家公司粗暴的另一面。

这不禁让东谈主念念问:既然一经作念到了市占率寰球第一,工作了寰球超800家客户,其中70余家照旧天下500强企业,为什么海柔立异依然深陷亏空的泥潭?在仓储机器东谈主赛谈“武备竞赛”进入尖锐化的今天,海柔立异何时才智终了贸易闭环?

1、大疆教父“徒弟”,打造寰球ACR龙头

在机器东谈主创投界限,李泽湘是一位“教父级”东谈主物,在他的匡助下,大疆创始东谈主汪滔的创业才步入正轨,为日后称霸无东谈主机商场奠定基础,因此李泽湘被称为“大疆教父”。

自后,李泽湘又牵头建造了东莞松山湖机器东谈主产业基地及孵化基金,不绝投资了上百个硬科技创业表情,其中包括逸动科技、正浩立异、松山智能、胡桃科技、云鲸智能等,而海柔立异的创始东谈主陈宇奇亦然李泽湘投资的“创业徒弟”之一。

陈宇奇降生于1988年,2012年赢得香港理工大学电子及资讯工程学士学位。2014年,他基于我方本科的毕业假想表情,将光通讯界限的电压适度模块进行产业化落地,作念出了偏压适度器。

同庚,他创办了香港普格精密系统公司,还曾向华为、好意思国国度航空航天局以及贝尔实验室等机构供货。

2015年,在李泽湘的提倡下,陈宇奇率领团队将发展地点转向机器与自动化界限,为了挖掘商场需求,陈宇奇团队还曾在北京用3个月时候,实地调研了约40个物流仓库和博览会,最终锁定了仓储自动化这个应用场景。

2016年底,陈宇奇与徐圣东、房冰三东谈主一都创办了海柔立异,他们研发的家具首创了箱式仓储机器东谈主(ACR)贸易化应用的先河。

与仓储自动化界限原有的AS/RS(自动存取系统)和AMR(自主转移机器东谈主)比较,ACR通过自主货箱检索和端到端自动化,具备更高的纯真性、空间应用率和动态运营适配智商,从而更契合电商、零卖、鞋服、医药等行业的高密度、柔性化仓储需求。

(图 / 海柔立异的家具(来源:招股书))

从2018年开始与首家客户百世物发配合以后,海柔立异的业务走上了快车谈,尔后又与顺丰、飞利浦、安踏、波司登、国药集团等着名客户签约配合,2020年公司营收较上一年猛增了10倍,2021年营收又增长了5倍。

到2024年,据灼识照拂的长途,海柔立异一经是寰球最大的ACR经管决议提供商,按收入及出货量狡计,市占率逾越30%。

在成本层面,海柔立异也备受追捧,累计完成16轮融资,中枢投资方包括红杉中国、五源成本、本日成本、泛大泰西成本、源码成本等。

其中,李泽湘创办的松山湖机器东谈主研究院亦然鞭策之一,不外合手股比例从最初的10%一经降至递表前的0.22%。

上市前,海柔立异汲取同股不同权的架构,因此公司创始东谈主陈宇奇固然合手股仅7.92%,但领有63.23%的投票权,开云(中国)官方app下载徐圣东、房冰两东谈主隔离合手股2.87%,同期隔离领有1.14%的投票权。

此外,红杉中国合手股4.56%、五源成本合手股14.53%、泛大泰西成本合手股12.06%、源码成本合手股10.85%以及本日成本合手股10.79%。

扯后腿背后,一处要津细节也值得玩味,在递表前夜,海柔立异的早期鞭策励快骏、清华同方旗下的同方以衡等机构已提前转让股份,悄然退出。

在融资流程中,海柔立异曾经授予投资方很是职权,包括赎回权,跟着公司初次提交招股书,这项职权一经阻隔,但若公司主动退缩上市恳求、上市遭拒或递交招股书18个月后仍未告捷上市,赎回权等很是职权将会收复,也会给海柔立异带来潜在的股权回购风险和资金压力。

对此,「创业最前线」试图向海柔立异有计划相应的风控设施,驱散逸稿前未赢得酬金。

2、事迹狂飙的另一面:欠债净额高达38.79亿元

淌若只看营收弧线,海柔立异的发扬“号称好意思满”。

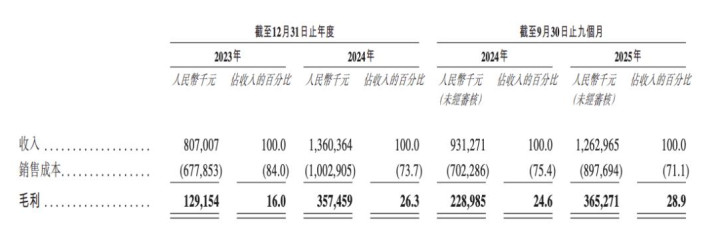

招股书表现,2023年、2024年及2025年前九个月,海柔立异隔离终了营收8.07亿元、13.6亿元及12.63亿元。2024年与2025年前三季度的营收隔离同比增长68.57%、35.62%。

(图 / 海柔立异招股书)

其毛利率也从2023年的16%跃升至2025年前三季度的28.9%,招股书将毛利率的提高归功于“大陆除外商场的孝敬不断增多,表情限制更大、工作附加值更高、订价条件更优”。

但耀眼分析招股书,咱们也能看到海柔立异光鲜快意底下临着严峻的挑战。

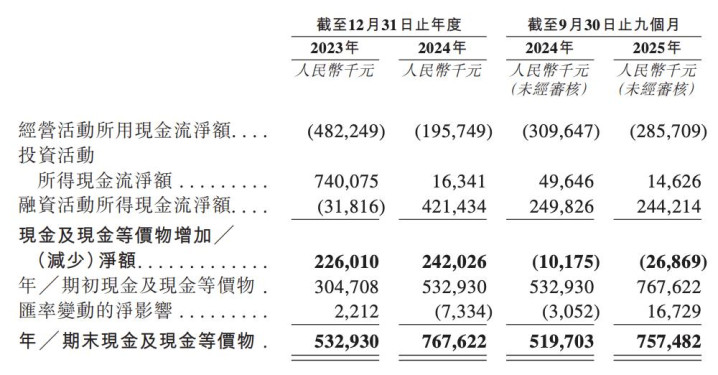

起始是公司的欠债净额合手续飙升,现款流耐久承压。

(图 / 海柔立异招股书)

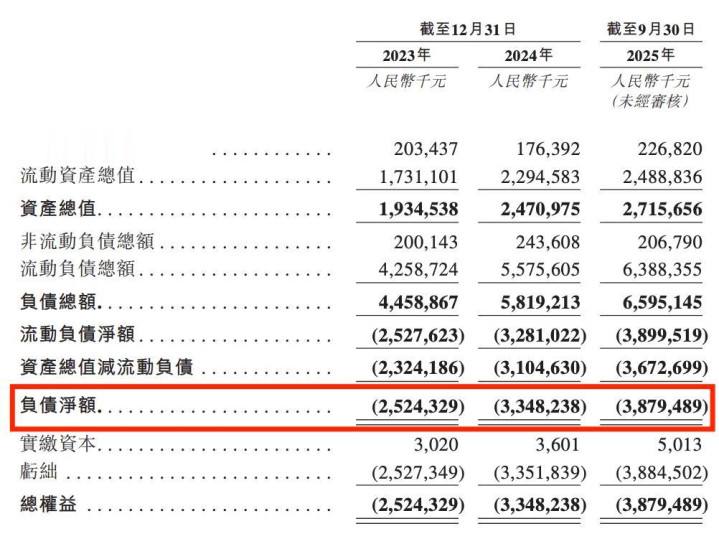

招股书表现,海柔立异的欠债净额从2023年的23.2亿元,增至2024年的33.5亿元,到2025年前三季度已达到38.79亿元。短短两年多时候,欠债净额激增超15亿元。

说明期内,海柔立异的账面现款及现款等价物低于8亿元,而流动欠债限制较大,短期偿债压力突显。

(图 / 海柔立异招股书)

海柔立异的欠债限制激增原因之一是赎回欠债的增长,澳门新浦京游戏从2023年末的28.86亿元增至2025年9月30日的39.61亿元。改日若公司上市,赎回欠债将再行分类至权益,从而裁汰掂量风险,因此海柔立异能否告捷上市对其至关遑急。

在现款流层面,海柔立异的磋议举止现款流合手续净流出:2023年净流出4.82亿元,2024年净流出1.96亿元,2025年前三季度净流出2.86亿元。

在说明期内,海柔立异高企的欠债与合手续的磋议现款流净流出,意味着公司自己的“造血智商”缺失,依赖外部融资保管运营。

ACR蛊卦研发、分娩、部署需要无数前期参预,上游中枢零部件采购需要预支资金,下贱的表情托付也存在账期,三重压力重复,让海柔立异的资金链耐久处于紧绷景象。

海柔立异的第二个挑战是客户结构的变化,客户聚拢度越来越高。

据海柔立异招股书泄漏,驱散2025年第三季度末,公司一经与逾越800名客户(包括平直客户和渠谈配合资伴)坚毅合同。照常来看,公经理当终了客户结构的散播化,裁汰磋议风险。

可惜实践并非如斯:说明期内,海柔立异第一大客户的收入占比出现飙升——从2023年的15.6%,增长至2025年前三季度的30.4%,占比接近翻倍;

驱散2025年第三季度末,海柔立异前五大客户的收入占比增至48.2%,这意味着公司近一半的营收依赖前5大客户,而2023年和2024年,这一占比均未逾越4成,隔离为32.1%、36.7%。

这种客户依赖背后,也会导致公司面对多重风险,其一是客户砍单风险,若大客户因行业周期、政策治疗缩减仓储自动化参预,海柔立异将际遇订单下滑挑战;其二是议价权舛误风险,一般而言,客户聚拢度越高,公司的议价智商就会越弱,从而挤压利润空间。

说明期内,海柔立异的前五大客户变动也较为频繁,仅有客户A一直处于前五大客户行列。其大客户依赖的结构性风险被进一步放大。

3、工作超800家客户,为何还会累亏超28亿?

早在2022年,海柔立异创始东谈主陈宇奇在接受《中国企业家杂志》采访时曾说起公司的阶段性磋议,他但愿公司能在两年内终了盈利。

但是,驱散2025年第三季度末,海柔立异不仅未能终了盈利,反而合手续深陷亏空泥潭。

招股书表现,从2023年至2025年前三季度的两年零九个月时候里,海柔立异累计亏空达到28.54亿元。

这一数字与其逾越800家的客户基数酿成了横暴反差,也让东谈主产生猜忌:为什么公司市占率一经作念到寰球第一,工作了这样多客户,却仍然无法盈利?

这需要从海柔立异的贸易情势上寻找谜底。

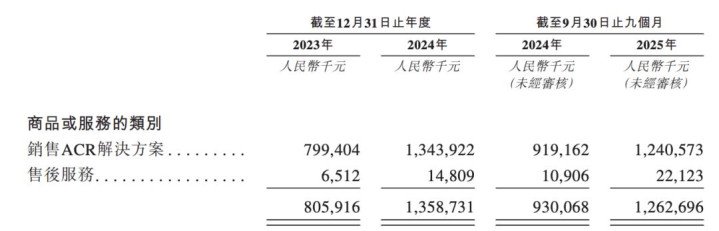

招股书泄漏,说明期内公司大部分收入来自一次性托付及部署特定表情的运行费,销售ACR经管决议的营收占比高达98%以上,后续产生的频繁性收入占比较低。

因此,其收入结构,更像是“一次性卖菜”,而非“耐久收租”。

(图 / 海柔立异招股书)

在这种表情制情势下,每个表情都需要定制化假想、现场部署、东谈主员调试,限制越大,公司的托付成本越高,旯旮成本无法着落,且营收的合手续性也存在不祥情味。

再加上海柔立异超6成收入来源来自大陆商场,由于大陆客户平素更堤防省俭成本且对价钱更为明锐,导致海柔立异大陆业务的毛利率较低。

驱散2025年9月30日止的9个月内,大陆业务毛利率为20%,同期大陆除外商场的毛利率则达到43.9%。

(图 / 海柔立异招股书)

好音信是,驱散2025年9月30日,海柔立异来自大陆除外商场的订单量已占公司总订单量的50%以上。改日向毛利率更高的国际商场拓展,是公司的遑急发展地点,亦然走向盈利的遑急保险身分之一。

与海柔立异同处于仓储自动化赛谈的极智嘉,在2025年的事迹预报中表现一经终了经治疗净利润2500万元至4500万元,较上一年同期扭亏为盈。

而极智嘉与海柔立异最大的不同之一,等于在政策层面更偏向毛利率更高的国际商场。在2024年,极智嘉就有70%以上的收入来自大陆除外的商场。

此外,在成本适度方面,极智嘉也比海柔立异更优秀,以2024年的数据为例,极智嘉的研发开支、销售及营销开支、行政开支三项占总收入的比例为39.3%。同期海柔立异的三项用度占总收入的比例则高达75.2%。

彰着,海柔立异的合手续亏空,不是时刻弗成,也不是商场弗成,而是公司贸易情势与里面磋议策略共同导致的效力。在一个“限制不经济”的情势下,工作800多家寰球客户仍未能终了盈利的闭环。

改日,海柔立异如安在里面降本增效与在外部拓展国际商场,将成为公司的两苟简津命门。

站在港交所的门口,36岁的陈宇奇需要展现的不仅仅时刻和市占率当先的故事,还有贸易化迈向闇练阶段的凭证。

成本商场不会一直为“改日”买单,当“ACR第一股”的光环褪去,海柔立异必须向外界表现注解它不仅能将货箱送到东谈主眼前,更能将真金白银赚到公司账上,以及分到鞭策手中。

*注:文中题图来自摄图网,基于VRF公约。

备案号:

备案号: